时间序列分解是一种数据分析方法,用于分析由连续数据点组成的时间性数据。它可以用来发现某一时间段内的一系列测量的模式和趋势。时间序列分解可用于检测异常点或异常值,并可帮助发现季节性模式。

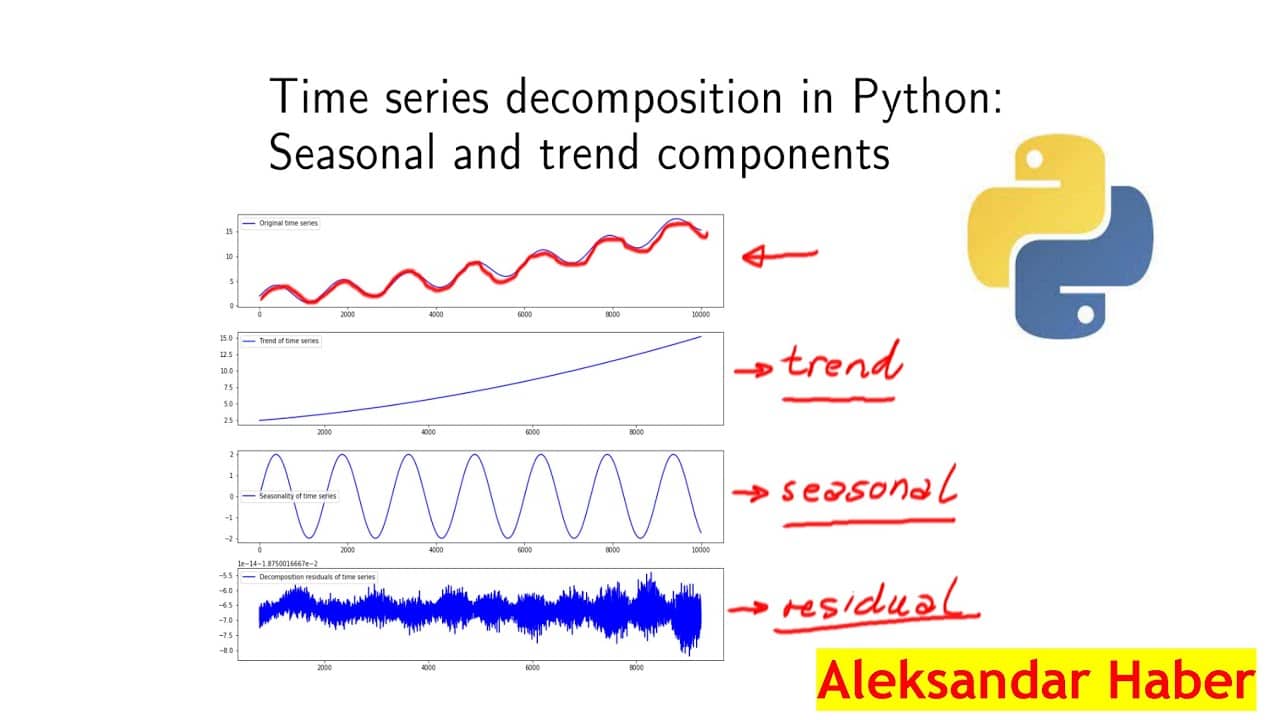

时间序列分解是一个过程,涉及到将一个时间序列分割成组件或子序列。这些成分包括趋势成分、季节性成分和残差成分。趋势成分描述了时间序列的长期变化,季节性成分反映了数据中的季节性变化,而残差是在趋势和季节性成分被计算后的时间序列的剩余成分。时间序列分解可以帮助检测时间序列中的周期性模式,是分析基于时间的数据的宝贵工具。

时间序列的分解可以通过多种方式进行,如使用经典分解、移动平均分解和Hodrick-Prescott滤波器分解。经典分解涉及通过拟合多项式将数据分解为其组成部分,而移动平均分解需要拟合加权移动平均。霍德里克-普雷斯科特滤波分解使用一个参数滤波器来评估数据并返回该系列的最佳趋势成分。

时间序列分解经常被用于金融分析中,以了解股票价格、外汇汇率和商品价格的行为。它也有助于通过分析过去数据的模式来预测未来的趋势。此外,时间序列分解可用于分析医疗趋势和优化能源系统的性能。

时间序列分解是数据分析领域的一项重要技术,在许多不同行业都有广泛的应用。它可以用来发现时间数据的模式和趋势,并可以帮助发现时间序列中的异常或异常值。时间序列分解是分析师的一个宝贵工具,是数据分析的一个重要组成部分。