La décomposition des séries temporelles est une méthode d'analyse des données utilisée pour analyser les données temporelles composées de points de données consécutifs. Elle peut être utilisée pour découvrir des modèles et des tendances dans une série donnée de mesures sur une période donnée. La décomposition des séries temporelles peut être utilisée pour détecter des anomalies ou des valeurs aberrantes, et peut aider à découvrir des modèles saisonniers.

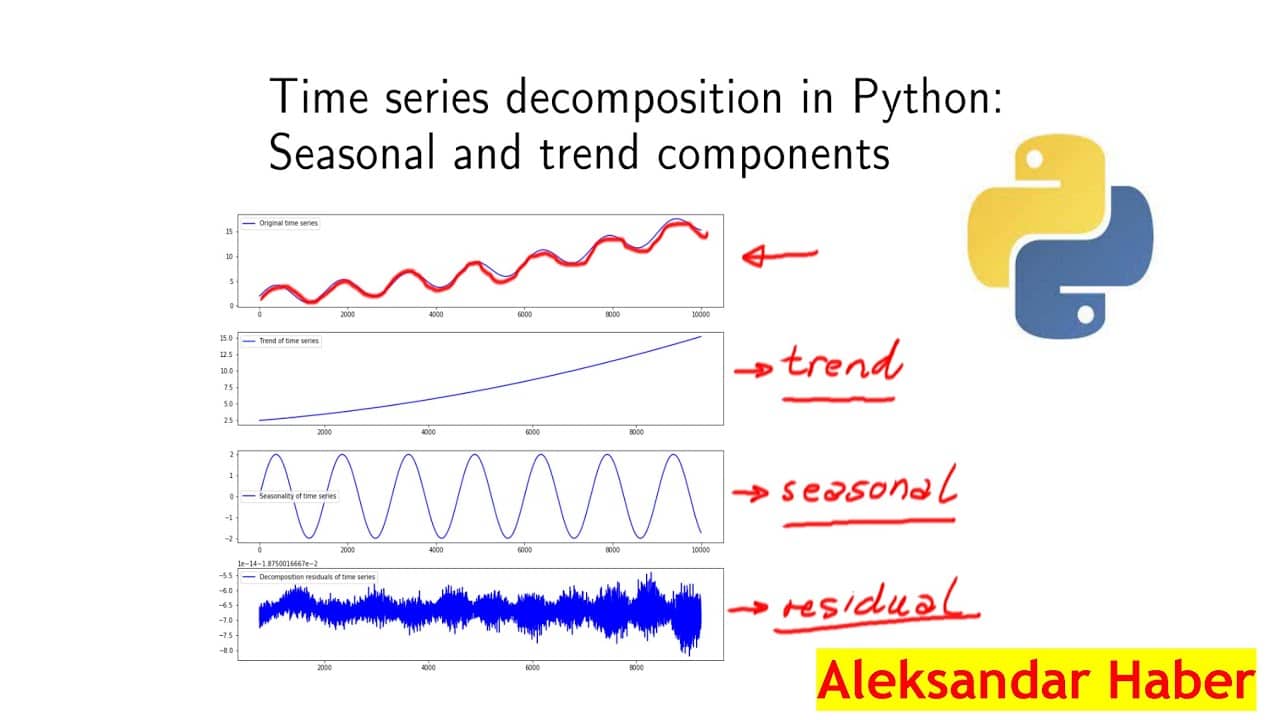

La décomposition des séries temporelles est un processus qui consiste à diviser une série temporelle en composantes ou sous-séries. Ces composantes comprennent une composante tendancielle, une composante saisonnière et une composante résiduelle. La composante tendancielle décrit les variations à long terme de la série temporelle, la composante saisonnière reflète les mouvements saisonniers dans les données et les résidus sont les composantes restantes de la série temporelle après la prise en compte des composantes tendancielles et saisonnières. La décomposition des séries temporelles peut aider à détecter des modèles cycliques au sein d'une série temporelle et constitue un outil précieux pour l'analyse des données temporelles.

La décomposition des séries temporelles peut se faire de différentes manières, notamment en utilisant la décomposition classique, la décomposition par moyenne mobile et la décomposition par filtre de Hodrick-Prescott. La décomposition classique consiste à décomposer les données en leurs composantes en ajustant un polynôme, tandis que la décomposition par moyenne mobile nécessite l'ajustement d'une moyenne mobile pondérée. La décomposition par le filtre de Hodrick-Prescott utilise un filtre paramétrique qui évalue les données et renvoie la composante de tendance optimale pour la série.

La décomposition des séries temporelles est fréquemment utilisée en analyse financière pour comprendre le comportement des cours des actions, des taux de change et des prix des matières premières. Elle est également utile pour prédire les tendances futures en analysant les schémas des données passées. En outre, la décomposition des séries temporelles peut être utilisée pour analyser les tendances médicales et optimiser les performances des systèmes énergétiques.

La décomposition des séries temporelles est une technique importante dans le domaine de l'analyse des données et a un large éventail d'applications dans de nombreuses industries différentes. Elle peut être utilisée pour découvrir des modèles et des tendances dans les données temporelles, et peut aider à découvrir des anomalies ou des valeurs aberrantes dans une série temporelle. La décomposition des séries temporelles est un outil précieux pour les analystes et constitue un élément essentiel de l'analyse des données.