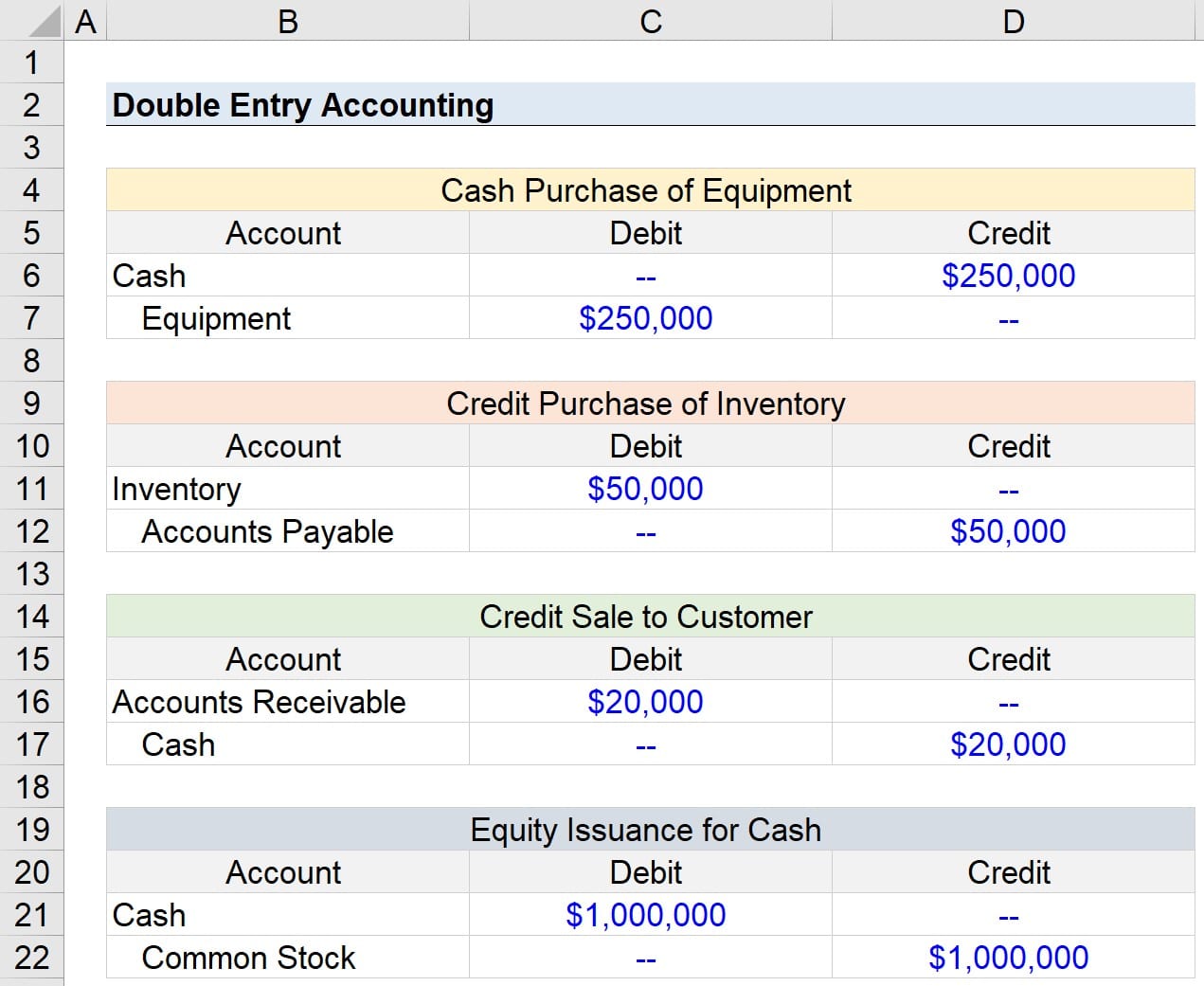

La partida doble es un sistema de contabilidad en el que cada transacción financiera se registra dos veces en dos cuentas diferentes, con un debe en un lado y un haber en el otro. Es el sistema contable más extendido y se utiliza desde hace siglos.

La partida doble se basa en la ecuación contable, que establece que el activo = el pasivo + el patrimonio neto. Esta ecuación debe mantenerse después de registrar cada transacción. Un cargo afecta al activo de la ecuación, mientras que un abono afecta al pasivo y al patrimonio neto. De este modo, las dos entradas deben conciliarse para mantener la integridad del sistema contable.

La partida doble se utiliza tanto para empresas como para particulares. Ayuda a garantizar la precisión y la coherencia en el seguimiento de las transacciones financieras, además de proporcionar datos importantes como qué cuentas pierden o ganan dinero con el paso del tiempo.

Otros métodos contables, como la contabilidad por partida simple, no ofrecen el mismo nivel de precisión y seguridad que la partida doble. Con la partida simple, todas las transacciones financieras se registran en un libro mayor, sin ningún débito o crédito que complete la ecuación. Esto es mucho menos seguro, ya que los errores pueden pasar fácilmente desapercibidos o no ser rastreados hasta su origen.

En los tiempos modernos, la doble entrada se realiza a menudo digitalmente con software de contabilidad u hojas de cálculo. Estos datos digitales pueden almacenarse de forma segura, rastrearse y compartirse entre equipos y departamentos. También puede utilizarse para contabilidades más complejas, como transacciones internacionales y análisis empresariales, entre otras muchas tareas.

En resumen, la partida doble es un sistema contable importante, probado y comprobado tanto para empresas como para particulares. Es una herramienta necesaria para llevar registros financieros precisos y mantener a las empresas en la senda correcta para su crecimiento.